Suba a bordo, actúe y pregunte

Suba a bordo, actúe y pregunte

Con video interactivo, compatibilidad con dispositivos sin contacto y autenticación biométrica, los cajeros automáticos y los quioscos inteligentes pueden brindar todos los servicios necesarios, abrir una cuenta, depositar efectivo o cheques y ahorrar, retirar algo de dinero o reservar un servicio 'sin cola' para cualquier consulta.

Gestión de la complejidad

SmartVista ATM lo ayuda a brindar un servicio ininterrumpido las 24 horas del día, los 7 días de la semana, mientras que el efectivo en cada cajero automático es óptimo. La solución es rápida de instalar y rentable.

Experiencia inteligente

SmartVista puede ayudarlo a personalizar las pantallas en ciertos cajeros automáticos y quioscos. Los mensajes de marketing dirigidos se transmitirán a sus clientes en el momento pertinente.

Hacer una diferencia

- Kioscos y cajeros automáticos para cualquier servicio digital

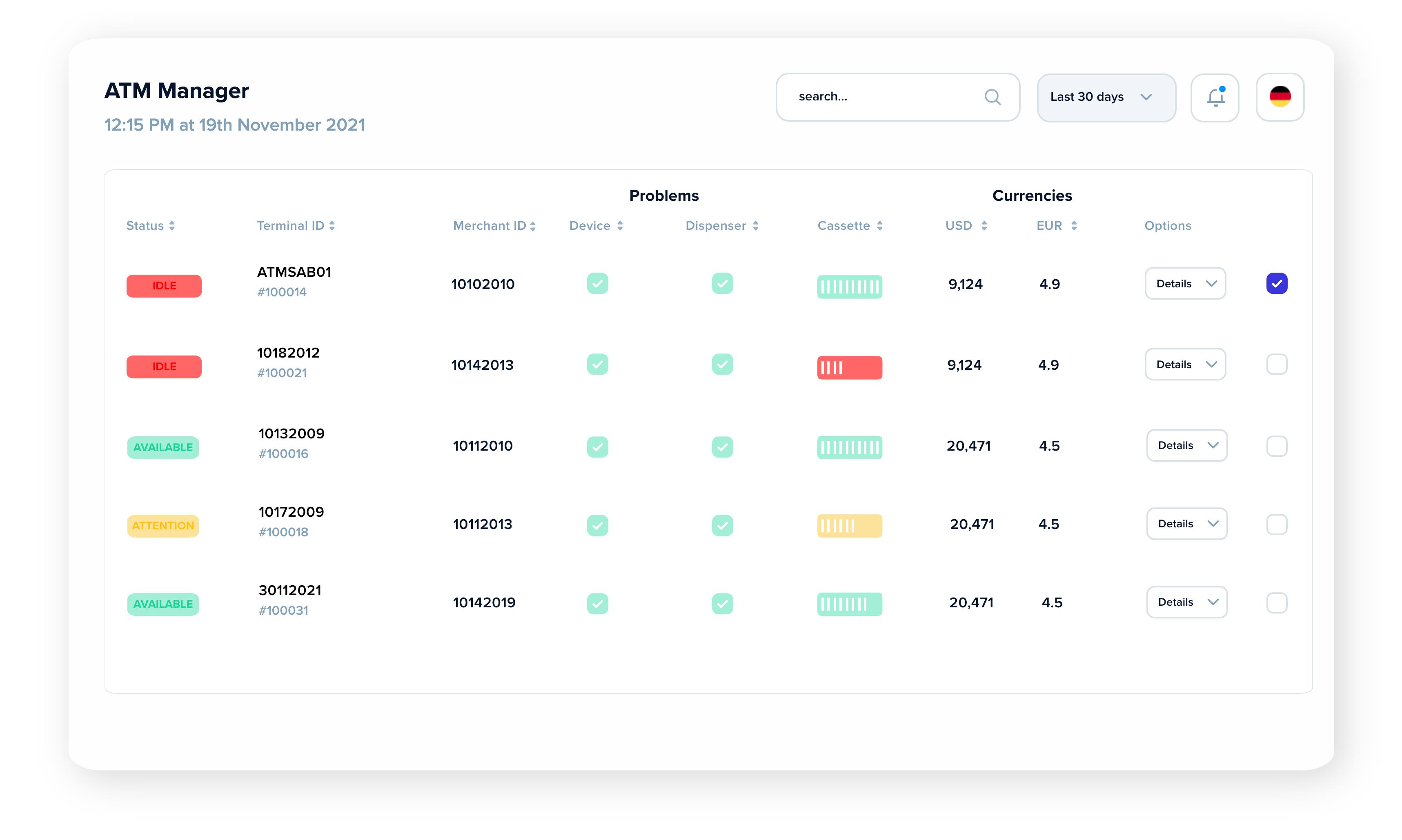

- Monitoreo en tiempo real, tiempo de actividad 24/7

- Incorporación digital - en el sitio

- Presencia total de la marca en 'cada esquina'

Trabajando para ti

- Digitalización de extremo a extremo desde la incorporación de KYC hasta la compra de productos

- Multi marca, multi host, multi moneda

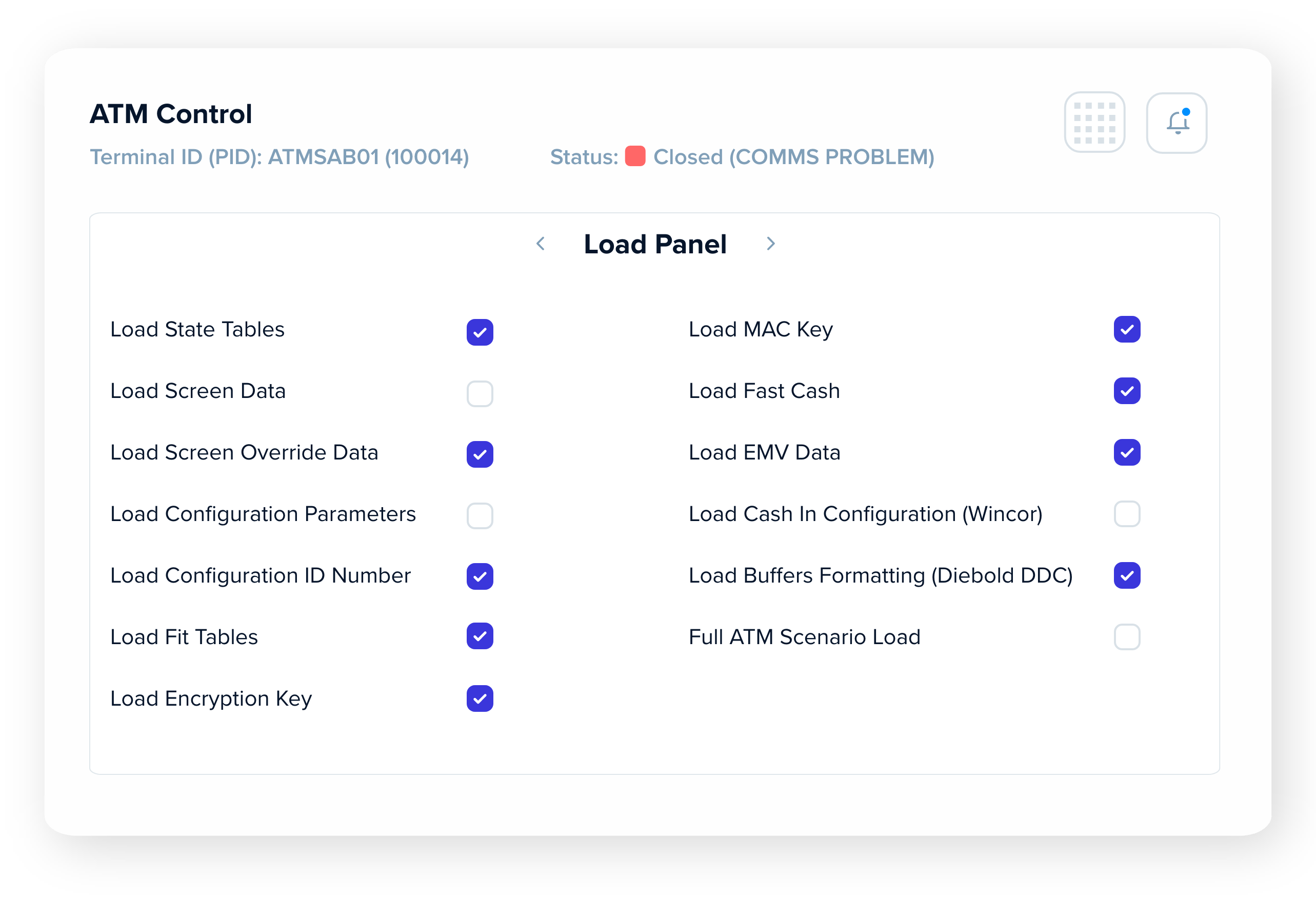

Fácil configuración de flujo de pantalla

Trabajando para tu cliente

- Fácil pago de facturas

- Servicio de pre-pedido sin colas

- Acceso seguro, biométrico, sin contacto, sin tarjeta