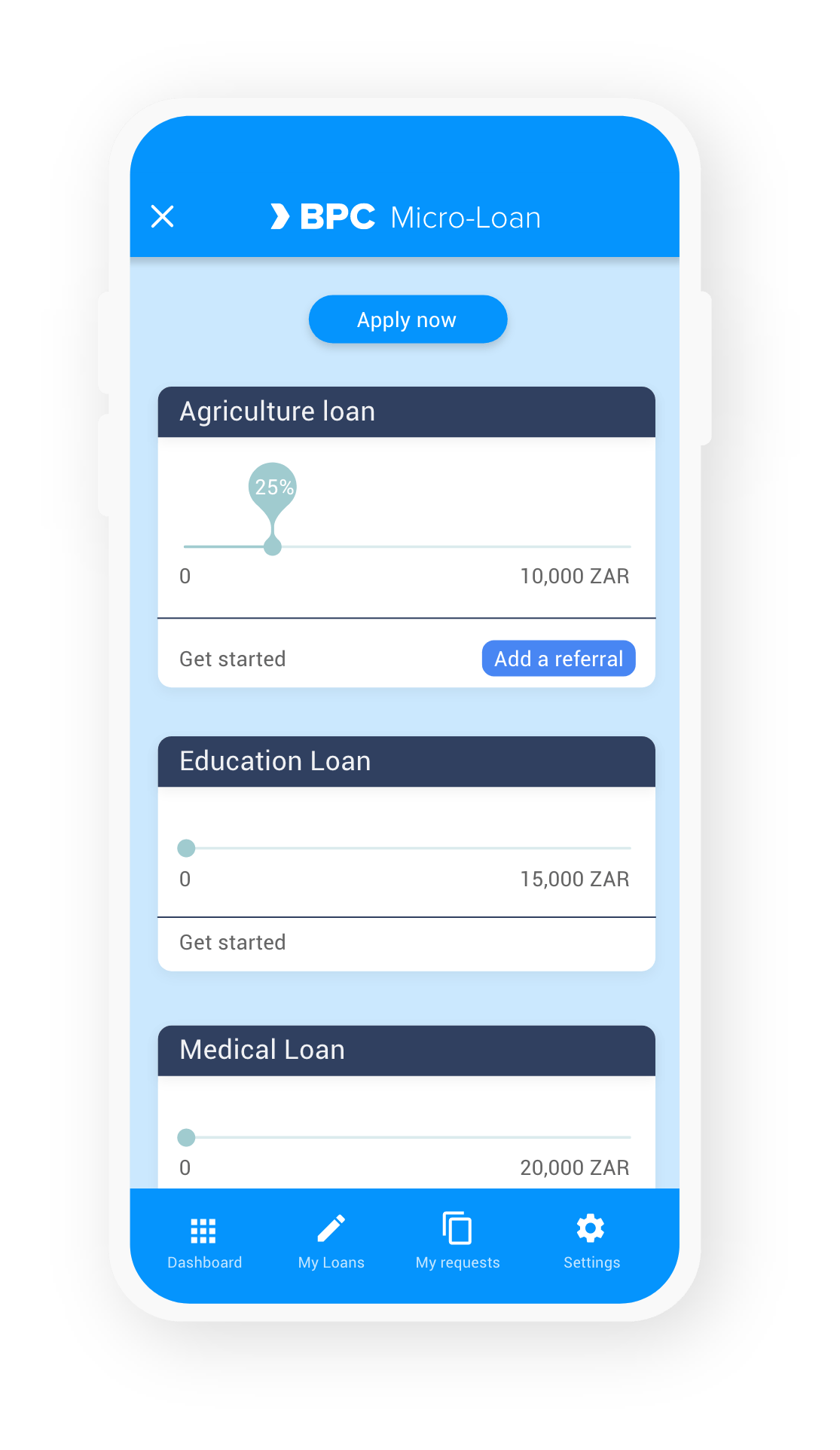

Apto para cualquier esquema

Apto para cualquier esquema

SmartVista for Microfinance es adecuado para todos los esquemas y políticas de microfinanzas. Desde crédito individual hasta préstamo solidario, factoring, financiamiento y más.

Escalable y flexible

Cree valiosas relaciones con los clientes con una funcionalidad integral combinada con una escalabilidad inigualable, seguridad integrada y flexibilidad total. Personalice en torno a las necesidades financieras y la capacidad de los clientes aprovechando KYC y datos de comportamiento.

Crear e innovar

Con SmartVista Microfinance, puede crear e innovar rápidamente sus productos y servicios financieros, de forma independiente o como parte de un ecosistema más amplio.

Hacer una diferencia

- Orquestación inteligente en torno a los microcréditos

- Modelo de calificación crediticia alternativo y flexible

- Desde la inscripción hasta el préstamo: autoservicio, con agente, en quiosco, en diferentes mercados

Trabajando para ti

- KYC simplificado con apertura de cuenta

- Basado en matriz con cálculo de préstamo instantáneo

- Configuración en tiempo real

- Solicitud de múltiples préstamos en múltiples bancos

- Prevención del fraude con reglas comerciales personalizadas

Trabajando para tu cliente

- Proceso de solicitud transparente con seguimiento de estado

- KYC digitalizado y simplificado