Los bancos digitales que lo hacen bien

BPC publicó recientemente una guía completa para construir un banco digital exitoso. En esta serie de blogs, exploramos algunos de los temas tratados en este documento técnico con más detalle.

El objetivo al armar nuestra guía práctica para construir un banco digital fue desglosar el proceso en pasos lógicos que los posibles bancos digitales podrían usar para planificar su viaje, desde la planificación inicial hasta la implementación.

El documento técnico proporciona una introducción a la banca digital y el panorama actual del mercado; una explicación de cómo decidir qué tipo de banco digital construir; una descripción detallada de cada uno de los elementos clave de la construcción; y asesoramiento sobre cómo escalar a una empresa suficientemente grande y sostenible.

Creemos que la guía proporciona una descripción general completa de lo que se necesita para construir un banco digital. Pero antes de entrar en detalles, pensamos que sería útil comenzar por revisar ejemplos de todo el mundo de bancos que están 'lo están haciendo bien con la tecnología digital'.

Nubank - Brazil

Nuestro primer ejemplo se puede encontrar en América del Sur. Si uno de los principales indicadores de éxito de un banco digital es la escalabilidad, Brasil Nubank tiene que ser considerado uno de los mejores.

Nuestro primer ejemplo se puede encontrar en América del Sur. Si uno de los principales indicadores de éxito de un banco digital es la escalabilidad, Brasil Nubank tiene que ser considerado uno de los mejores.

Sudamérica es una especie de semillero de actividad fintech y justo al frente de esta tendencia se encuentra Nubank, que se describe a sí mismo como el banco digital independiente más grande del mundo. Cuando el banco digital anunció su última ronda de financiación a principios de 2021, reveló que su base de clientes casi se había triplicado en dos años de 12 millones a más de 34 millones.

El banco ha visto explotar el uso de su tarjeta de crédito sin cargo y su cuenta de ahorro digital y alcanzó su objetivo del 2023 para volúmenes de pago con tarjeta de crédito en línea tres años antes. También se ha beneficiado de un banco central que adoptó una agenda regulatoria amigable con las fintech.

El análisis de datos de clientes ha sido un elemento fundamental del éxito de Nubank en el mercado de tarjetas de crédito, dada la falta de información externa disponible cuando presentó el producto. Comenzar desde una base baja significaba que el banco tenía que recopilar datos rápidamente y esto le ha permitido introducir una suscripción dinámica mediante la cual las calificaciones crediticias de los clientes se actualizan de manera efectiva todos los días.

Uno de los aspectos más impresionantes del modelo comercial de Nubank es que ha impulsado a los grandes bancos de Brasil a aumentar su compromiso con lo digital y alejarse de las operaciones tradicionales, con cientos de sucursales que cierran cada año.

Otro aspecto notable del éxito del banco es que se lanzó durante la peor recesión en la historia de Brasil, aunque sin duda se ha beneficiado de la transición al online precipitada por la crisis del coronavirus.

TymeBank –Sudáfrica

TymeBank se lanzó con el objetivo de construir negocios bancarios exclusivamente digitales en países con alto potencial de crecimiento, comenzando por Sudáfrica.

TymeBank se lanzó con el objetivo de construir negocios bancarios exclusivamente digitales en países con alto potencial de crecimiento, comenzando por Sudáfrica.

Con 2,5 millones de clientes en poco más de un año, rápidamente se convirtió en uno de los negocios bancarios digitales de más rápido crecimiento en el mundo, respaldado por la plataforma bancaria SmartVista de BPC. Lo vemos como un ejemplo particularmente bueno del uso de aliados para vincular plataformas e interfaces bancarias centrales.

En el Informe de SITEisfaction - una medida anual de satisfacción del cliente con los servicios de banca digital en Sudáfrica - del último año, clasificó a TymeBank como el tercer mejor banco digital del país en su primer año completo de operaciones, por delante de varias instituciones financieras ya establecidas.

La calidad de la oferta digital del banco también ha sido reconocida por Forbes, que lo calificó como el segundo mejor banco del país en función de factores que incluyen la satisfacción del cliente y las tarifas, así como la calidad de sus servicios y asesoría financiera.

Los clientes se refieren a la facilidad de uso, las funciones de seguridad y la asequibilidad de TymeBank, y sus plataformas de banca móvil e Internet son muy apreciadas por los usuarios de cuentas primarias y secundarias.

El aspecto interesante de la red de distribución de TymeBank es que combina la interacción con el cliente en línea y fuera de línea. De hecho, nuestra experiencia con este banco demuestra que un proceso 100% digital no siempre es el enfoque óptimo.

En este caso, la debida diligencia del cliente fue un problema, por lo que ayudamos a TymeBank a instalar puntos de contacto físicos en las tiendas donde los clientes podían inscribirse, verificar pagos y obtener una tarjeta de débito emitida instantáneamente desde el quiosco. Se espera que el banco sea rentable en los próximos dos años. Consulte el caso de estudio de BPC sobre este proyecto.

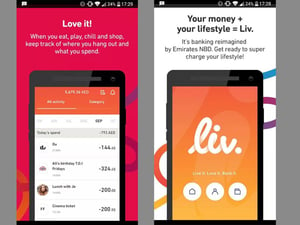

Liv -Dubái

A diferencia de Nubank o TymeBank, Liv fue una iniciativa de un banco ya establecido: Emirates NBD, propiedad del gobierno. Otra diferencia es que fue diseñado para combinar estilo de vida y servicios financieros.

Entonces, si bien sus servicios monetarios incluyen una cuenta corriente digital y una tarjeta que se puede usar para pagos en todo el mundo, también incluye ofertas para cenas y actividades, y recomendaciones de lugares y actividades. En otras palabras, ha ido más allá de la banca para convertirse en una 'súper aplicación'.

El aspecto bancario de la aplicación está firmemente dirigido a lo que llama la generación digital, lo que les permite rastrear su historial de gastos fácilmente, dividir facturas con amigos y recargar su cuenta con cualquier tarjeta de débito. La integración de alianzas con terceros ha sido un elemento clave de la estrategia de Emirates NBD para Liv.

En el anuncio de los resultados del año 2020, Emirates NBD reveló que la base de clientes de Liv había cruzado los 400.000 clientes en los Emiratos Árabes Unidos y se había extendido al mercado de KSA. También se puso en marcha el banco empresarial digital E20, que permite a empresas emergentes, emprendedores, y pequeñas y medianas empresas a gestionar sus necesidades bancarias a través de una aplicación móvil.

Emirates NBD ha acreditado el papel del gobierno de Dubai en el desarrollo de Liv, describiéndola como increíblemente innovadora y solidaria en su promoción de nuevas tecnologías y su impulso para crear la primera ciudad verdaderamente sin papel. Existe una sensación real de que el entorno regulatorio ha sido favorable para las fintechs y Liv ha aprovechado al máximo este panorama favorable. El servicio de banca digital también ha ayudado a impulsar las ganancias de Emirates NBD. En 2019, el beneficio neto del banco aumentó un 44% interanual a 14.500 millones de AED.

TMRW - Tailandia, Indonesia

Otra historia de éxito digital inspirada en un banco tradicional se puede encontrar en Singapur en la forma de TMRW de United Overseas Bank, a menudo conocido como el primer banco digital que sirve a la generación digital de Asean: los millennials que esperan servicios digitales personalizados en sus teléfonos móviles.

Otra historia de éxito digital inspirada en un banco tradicional se puede encontrar en Singapur en la forma de TMRW de United Overseas Bank, a menudo conocido como el primer banco digital que sirve a la generación digital de Asean: los millennials que esperan servicios digitales personalizados en sus teléfonos móviles.

En una entrevista reciente, el jefe de tecnología y operaciones del grupo en UOB explicó que TMRW se desarrolló durante un período de 14 meses y se implementó rápidamente en Tailandia e Indonesia. Señaló que aunque TMRW es el mismo banco digital en ambos mercados, tuvo que adaptarse a las diferencias en el proceso de incorporación para abordar los matices regulatorios, tecnológicos y culturales.

Al construir sobre su plataforma regional modular, pudo cumplir con estos diferentes requisitos regulatorios de los países sin reconstruir el banco desde cero.

Las alianzas tecnológicas han sido un elemento clave de la estrategia tecnológica del banco. Por ejemplo, trabajó con dos fintech en el desarrollo de su motor de interacción digital, utilizando análisis de datos para generar información “digerible” sobre la actividad financiera de cada cliente.

El banco dice que está en camino de alcanzar su objetivo de entre tres y cinco millones de clientes para 2024, impulsado por una fuerte satisfacción del cliente. El puntaje neto de promotor de TMRW para tarjetas de crédito y ahorros fue el más alto de cualquier banco en Tailandia el año pasado y una alta proporción de sus clientes son muy activos, definidos como alguien que realiza al menos cuatro transacciones financieras durante un período de 30 días.

ReWire – Israel

ReWire se describe a sí misma como la primera plataforma de banca digital dirigida a migrantes que trabajan en el extranjero y envían fondos a su país de origen.

Los clientes reciben un número de cuenta bancaria internacional (IBAN) gratuito y una tarjeta de débito Mastercard gratuita que funciona de la misma manera que una cuenta bancaria nacional convencional.

Alex Bakir, gerente general de ReWire en Europa, habló en un reciente webinar de BPC donde explicó cómo el banco evolucionó desde su enfoque inicial en la transferencia internacional de dinero y habló un poco sobre su estrategia digital.

Los fundadores de la plataforma se dieron cuenta rápidamente de que la vida financiera de los migrantes está fuertemente entrelazada con los servicios financieros en el país donde viven y que muchos usaban múltiples plataformas para diferentes servicios.

ReWire lanzó inicialmente su tarjeta de débito virtual y su servicio de transferencia de dinero internacional en Europa. Bakir dijo en nuestro seminario web que estaba analizando de cerca lo que podía aprender sobre la interfaz de usuario y la experiencia del cliente de la primera ola de neo-bancos.

"En el futuro, vemos ingresos provenientes de servicios transfronterizos", dijo. "Nuestra estrategia de segmentación o comercialización es centrarnos en un número menor de segmentos en lugar de tratar de atender a todos en todas partes".

La plataforma es muy activa en las redes sociales, con un equipo de community managers que crean contenido y una estrategia de influencia. Alrededor del 40% de sus nuevos clientes se generan de forma orgánica o mediante referencias.

Wrapping Up

El éxito de estos bancos digitales refuerza los puntos señalados en nuestra guía sobre la importancia de la investigación del consumidor, un plan de negocios viable, un modelo operativo sólido y el conocimiento de los requisitos regulatorios.

En el próximo blog de esta serie analizaremos el desarrollo de la banca digital y dónde están teniendo un impacto estos bancos digitales. También describiremos algunos de los modelos comerciales que han adoptado y las tendencias clave de los clientes que están afectando la planificación actual y futura.

Latest articles

Construyendo Hoy un Sistema de Adquisición para el Mañana

Por qué los adquirentes necesitan ir más allá de los sistemas heredados

Factores Clave que Impulsan el Panorama de Pagos en 2025

Las 5 Características Innovadoras Principales Ofrecidas por los Procesadores de Tarjetas de Próxima Generación

¿Juega la cobertura regulatoria un papel clave en el éxito de los procesadores de tarjetas de próxima generación?