De la banque numérique

à la SuperApp

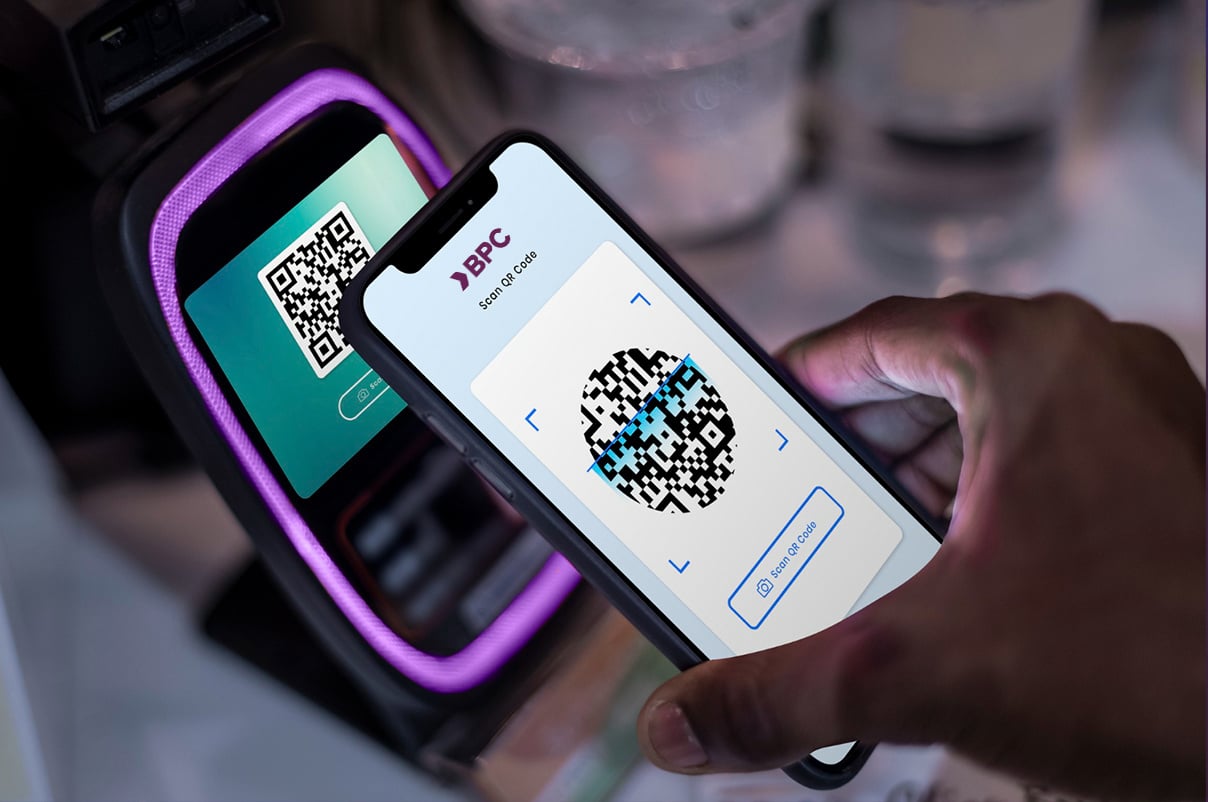

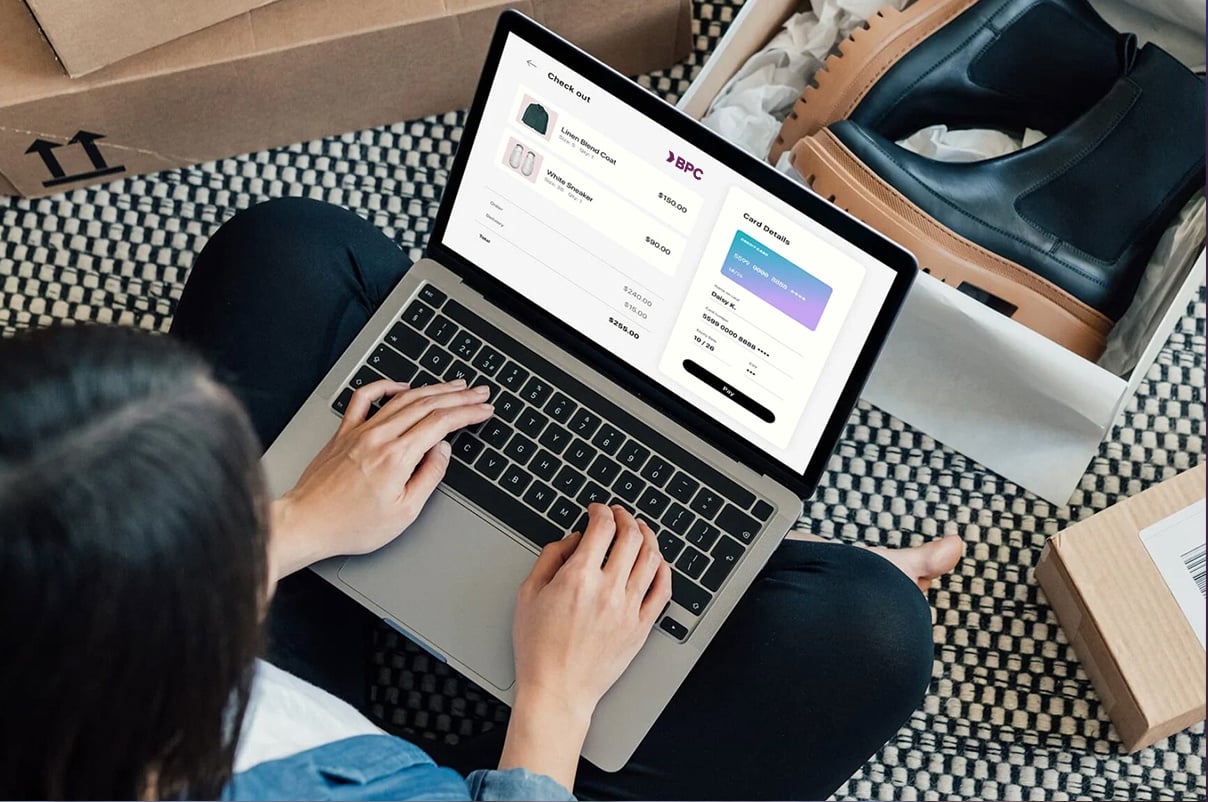

Tout type de paiement, livré comme vous le souhaitez

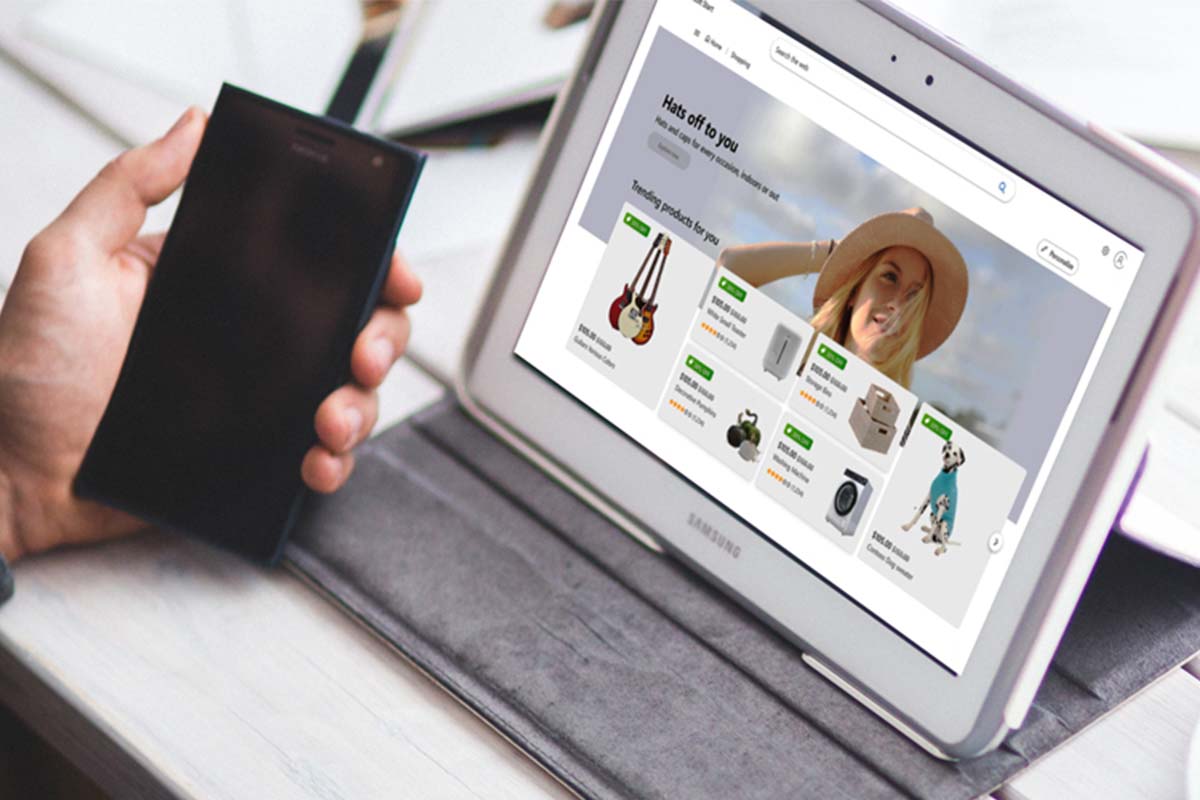

Au-delà des paiements et des opérations bancaires

Des banques centrales à l’argent virtuel dans votre poche

Des banques centrales à l’argent virtuel dans votre poche

API Banking

ATM and Kiosk Management

Marketplace

Digital Banking & Super Apps

5 Continents

5 Continents

Présence mondiale d'un coin à l'autre, d'un fuseau horaire à l'autre.

140 Pays

Au service de clients dans plus de 140 pays sur 5 continents.

500 Institutions

Créer des écosystèmes avec plus de 500 institutions.

$52 Billion

52 milliards USD en paiement traité in 2021.