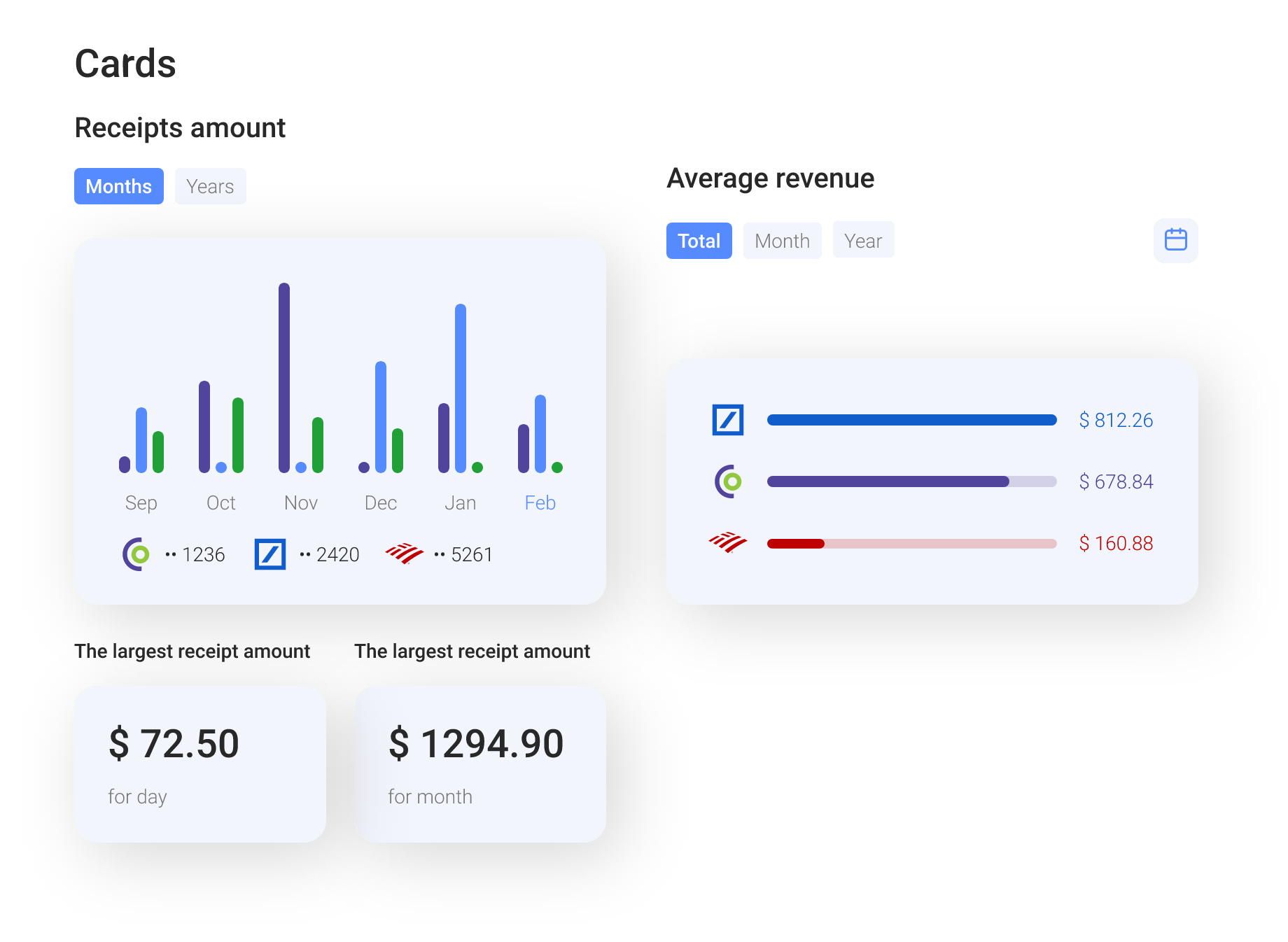

Supprimer les obstacles grâce à des modèles alternatifs

Supprimer les obstacles grâce à des modèles alternatifs

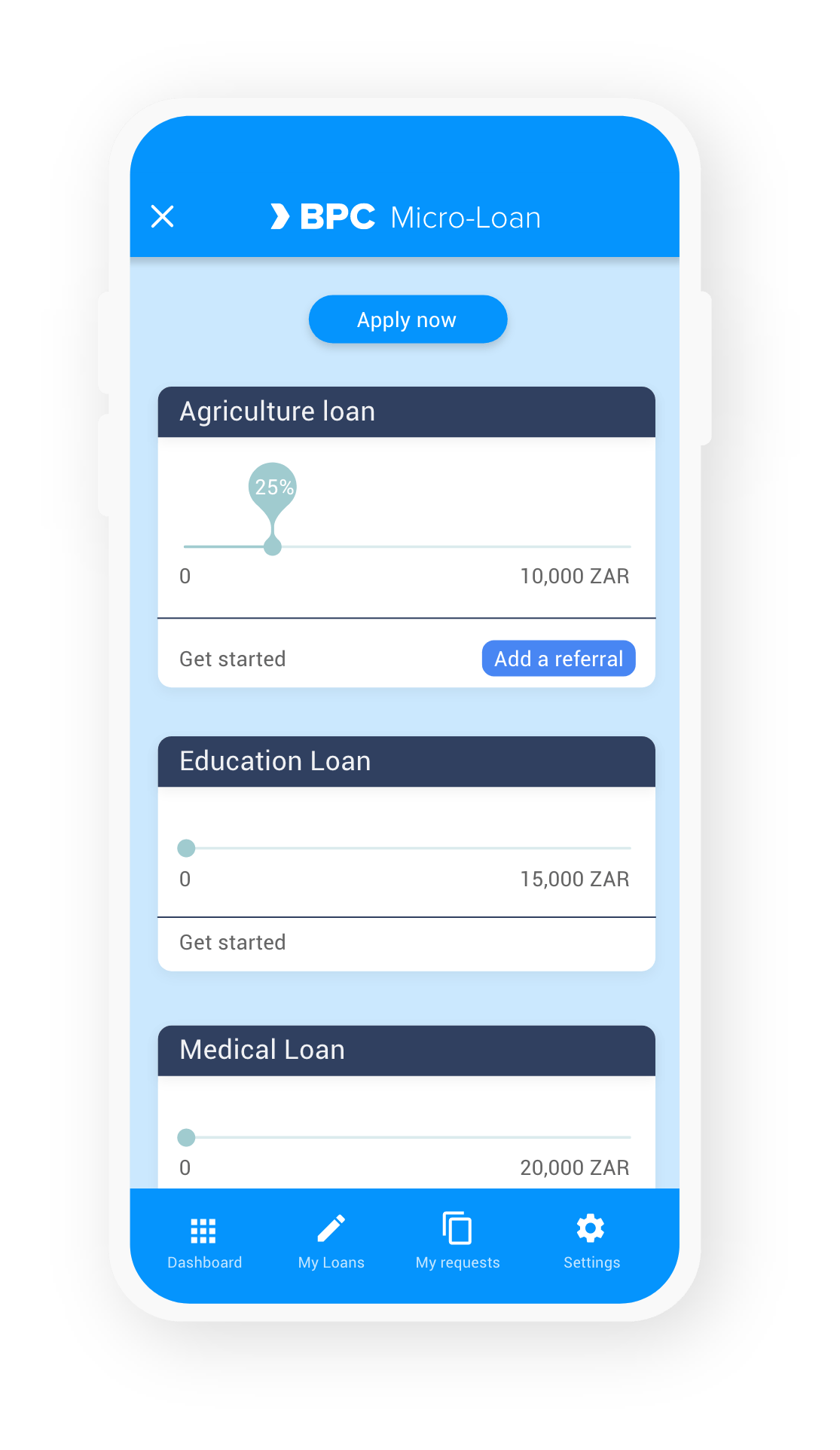

Les barrières à l’entrée, comme le KYC pour les consommateurs, peuvent être gérées par un contrôle d’identité numérique alternatif et les problèmes de distribution du côté de l’offre peuvent être résolus en travaillant avec un partenaire local pour la livraison du dernier kilomètre. Un agent crée la confiance dont les communautés locales ont besoin lorsqu’il s’agit de gérer leurs finances. De nouveaux points de contact utilisant de simples téléphones mobiles peuvent aider à débloquer de nouvelles solutions de financement, notamment des microcrédits ou des achats à crédit. Le tout est alimenté par la suite de microfinance de BPC : infrastructure à faible coût au moyen d’une architecture légère de microservices en nuage.

Se préparer à la croissance

Les principales initiatives d’inclusion financière sont de véritables banques à la base et fonctionnent avec une colonne vertébrale, des points de contact omnicanaux complets, un moteur de microcrédit, des Super - ou EcoApps personnalisées et une conformité totale. Gouvernance des données, protection des clients et conformité réglementaire, le tout proposé et géré comme un service.

La pensée écosystémique en direct

Les écosystèmes s’épanouissent dans le monde entier sous différentes formes. Des villes d’Asie où l’on trouve de la nourriture de rue et des échoppes aux zones rurales d’Afrique et d’Inde. Dans tous ces endroits, BPC alimente des places de marchés agricoles englobant les services bancaires et les paiements intégrés, les offres et le traitement des commandes du côté des fournisseurs, ainsi que les partenaires en matière de logistique, d’embarquement et de contrats. Les services publics nationaux et locaux complètent ces marchés qui deviennent des créateurs de valeur pour tous les participants. Nous bénéficions d’une grande expertise dans la mise en relation des acteurs de l’écosystème afin d’apporter une valeur ajoutée, qu’il s’agisse de solutions de financement et de microcrédit, de services logistiques ou d’accès aux acheteurs. Ensemble, nous sommes plus forts.

Microfinance

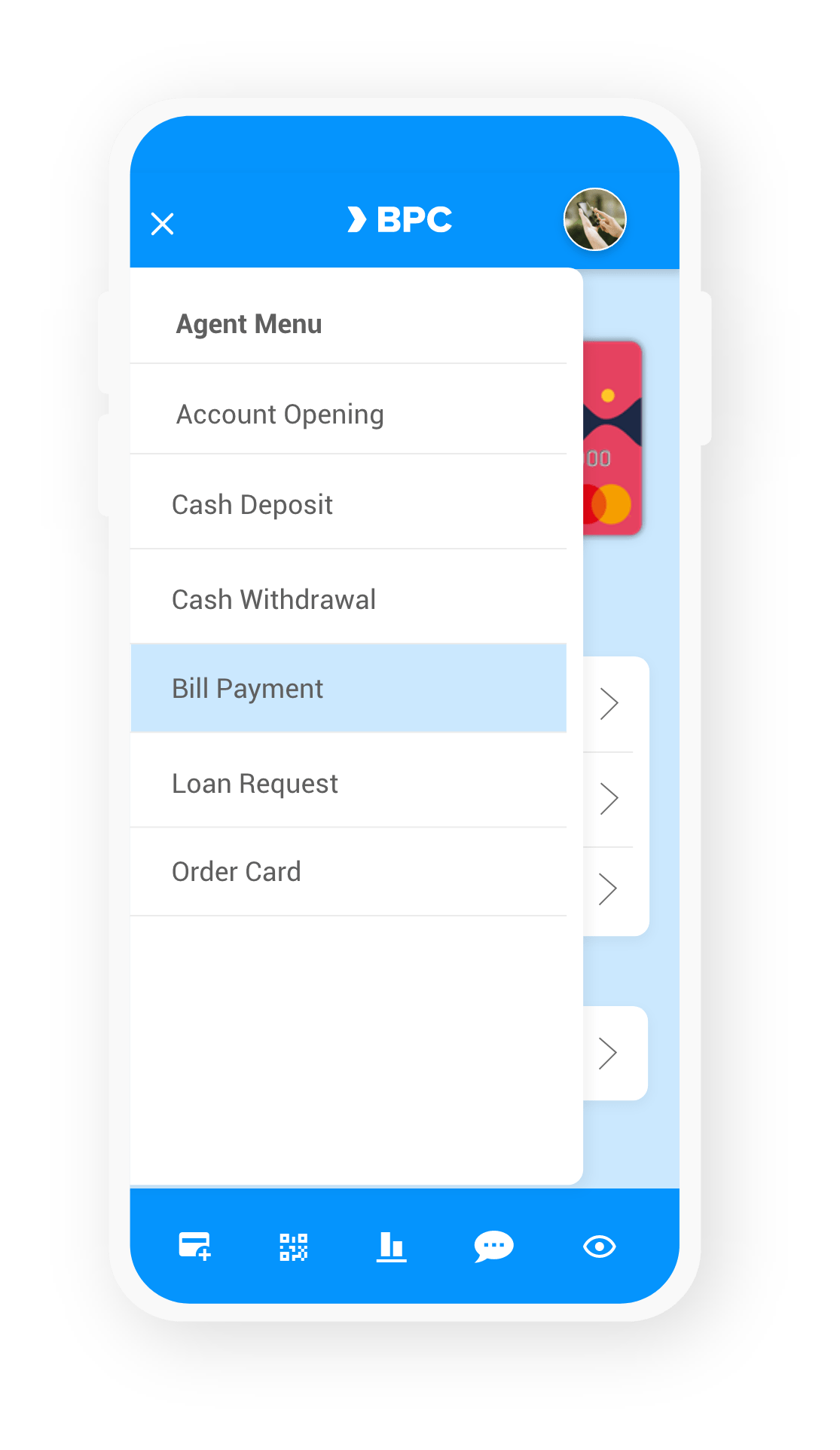

Agent Banking

eWallet

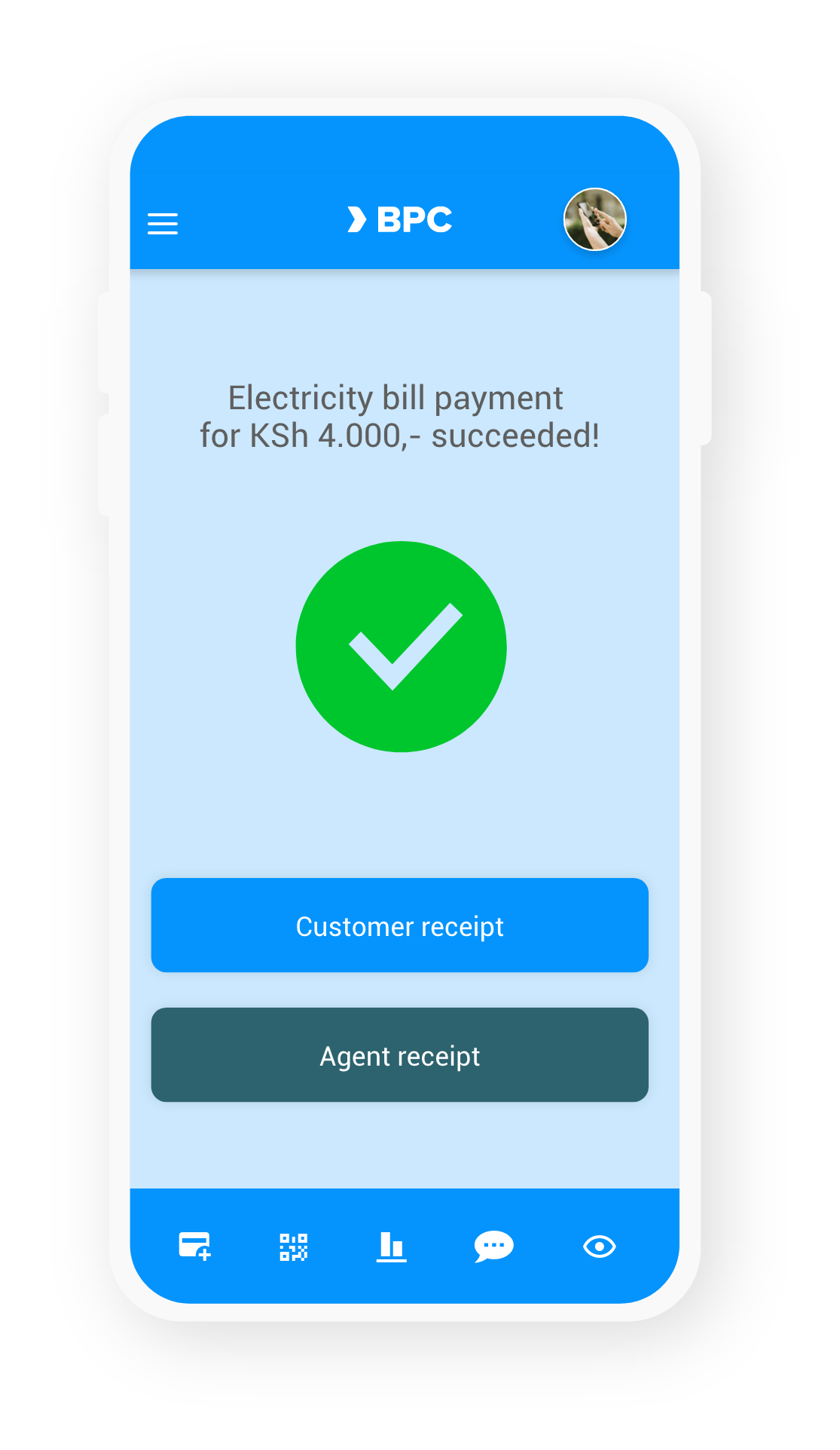

QR Payments